Квартиры счёт любят: считаем прибыль и расходы в посутке

3 июля 2025

3 июля 2025

В посуточной аренде почти каждый рано или поздно пытается понять, насколько прибыльны его квартиры. Тут и начинается самое интересное — разбор прямых и косвенных расходов.

Вроде бы всё просто: есть выручка, есть расходы — получилась прибыль. Но когда мы начинаем считать прибыль по каждой квартире, многие допускают одну и ту же ошибку — пытаются «размазать» косвенные расходы по объектам. Из-за этого получается искажённая картина бизнеса.

Предлагаю разобраться, как считать правильно.

Прямые расходы — это все затраты, которые можно напрямую отнести к конкретной квартире. Например:

Если завтра вы выведите одну квартиру из аренды, эти расходы по ней пропадут. Поэтому их легко отнести к конкретному объекту.

Косвенные расходы — это затраты, которые относятся ко всему бизнесу сразу и не зависят от количества квартир напрямую. Например:

Даже если вы уберёте одну или несколько квартир, эти расходы не уменьшатся. Они существуют вне зависимости от того, сколько у вас объектов.

Очень часто собственники берут общую сумму косвенных расходов и начинают «размазывать» её на каждую квартиру. Допустим, берут все административные расходы за месяц и делят на 10 квартир — получается условно 100 000 рублей на объект. После этого на бумаге многие объекты вдруг становятся «убыточными». Хотя на практике закрытие этих объектов никак не изменит общие административные расходы.

Чтобы понимать реальную эффективность объектов, расчёты проводят поэтапно.

Сначала определяют валовую прибыль. Напомню, что валовая прибыль — это ваша выручка минус прямые расходы.

Именно она показывает эффективность каждой квартиры, то есть какие объекты приносят больше или меньше денег. Если апартаменты дают положительную валовую прибыль, они работают в плюс.

Косвенные расходы учитываются отдельно — по компании в целом. Их не делят между квартирами.

Последней считают чистую прибыль. Это сумма валовой прибыли по всем квартирам минус косвенные расходы компании.

Рассмотрим пример:

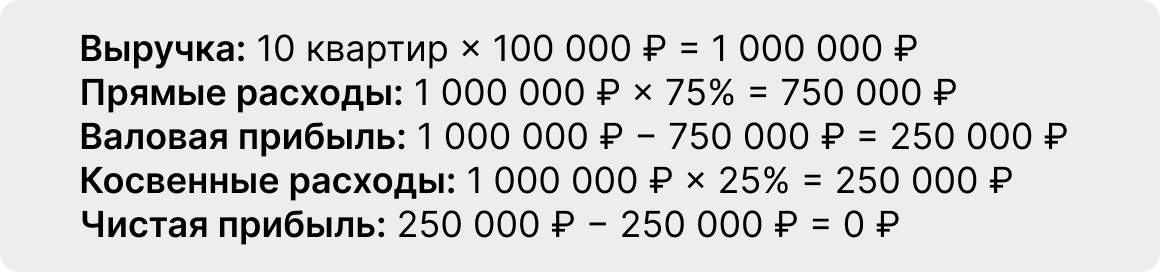

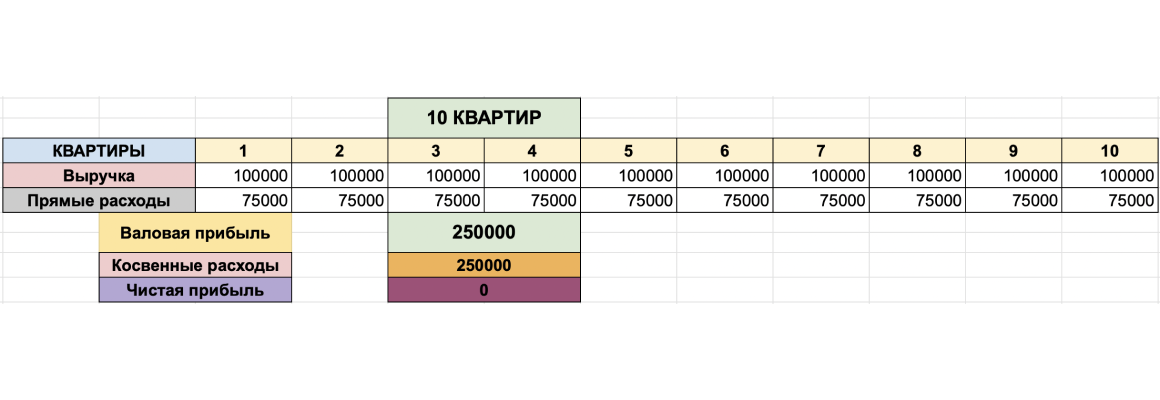

Допустим, у нас 10 квартир. Средняя выручка от одной квартиры — 100 000 рублей в месяц.

Мы посчитали расходы:

Далее для расчётов будем использовать фиксированный размер косвенных расходов — 250 000 рублей.

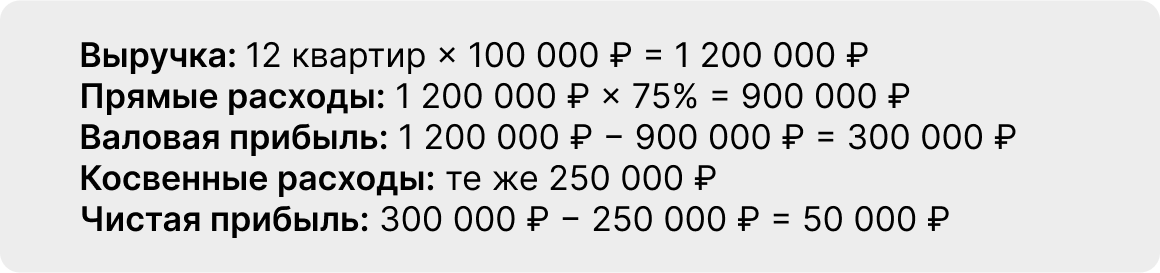

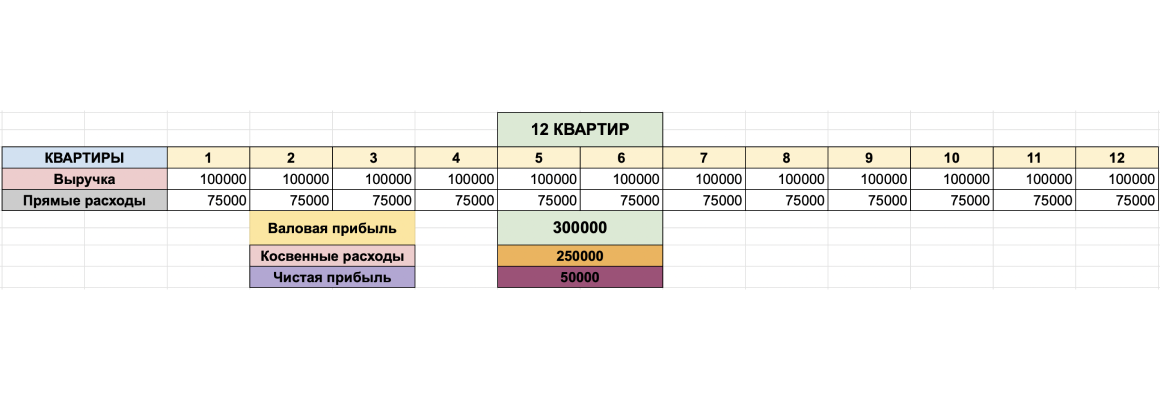

Что произойдёт, если добавить ещё 2 квартиры?

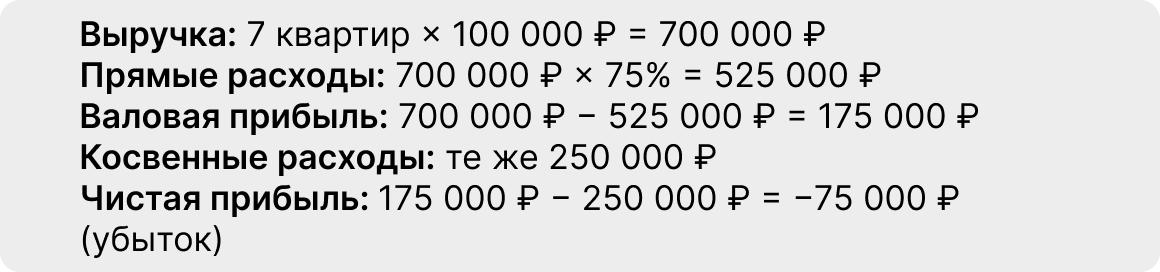

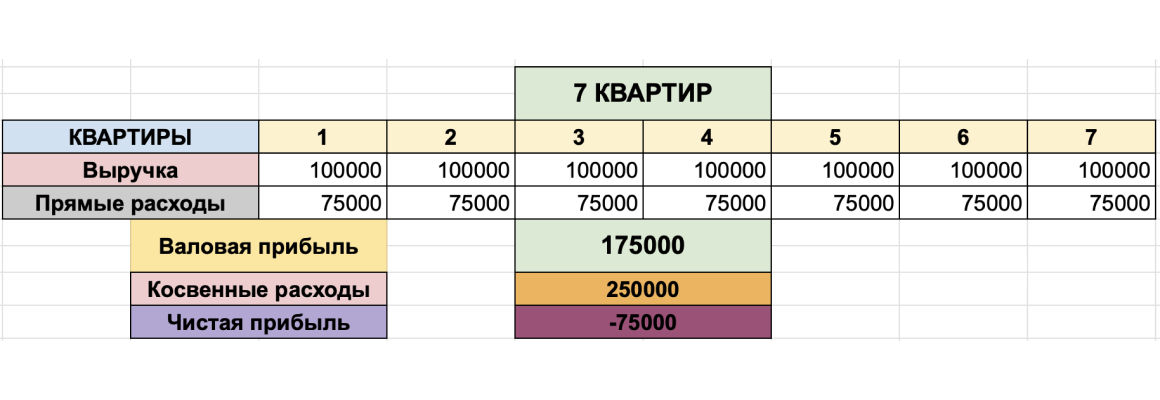

Как изменится ситуация, если, наоборот, оставить 7 квартир?

Мы добавили новые квартиры — общие косвенные расходы остались прежними, а валовая прибыль выросла, потому что увеличилась выручка. За счёт этого чистая прибыль вышла в плюс. А при сокращении объектов убыток становится ещё больше.

Из перечисленных выше случаев и подсчётов можно сделать следующие выводы:

1. Не надо «размазывать» косвенные расходы на каждую квартиру.

2. Эффективность квартиры — это её валовая прибыль (выручка минус прямые расходы). Если вы закрываете квартиру, валовая прибыль которой 5 000 рублей, вы теряете 5 000 рублей чистой прибыли для своего бизнеса.

3. Косвенные расходы считают отдельно — по компании в целом.

4. Рост бизнеса за счёт новых объектов позволяет покрывать косвенные расходы и увеличивать чистую прибыль.

Думаю, теперь вы понимаете, как важно вести корректные расчёты в посуточной аренде, чтобы принимать верные решения и развивать свой бизнес.

Следите не только за трендами, конкурентами, но и собственной бухгалтерией!