Как платить турналог – понятная инструкция для владельцев гостиничных объектов и гостевых домов

23 октября 2025

23 октября 2025

С 1 января 2025 года в Налоговый кодекс РФ введена глава про туристический налог. Гостиницы в большинстве случаев с ним уже разобрались, а для владельцев гостевых домов этот налог – новая норма.

В нашей статье – всё кратко и по делу: кто платит турналог, как его посчитать, какую стоимость передавать агрегаторам и как проводить отчётность. В подготовке материала помогали юрист в сфере гостиничного и посуточного бизнеса Анастасия Королева и владелец консалтинговой компании и телеграм-канала о налогах и бизнесе Владлена Головко.

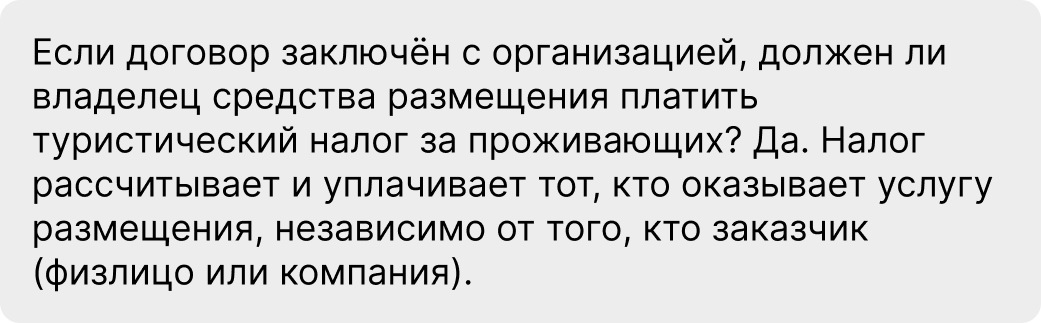

Плательщиками выступают не гости, а владельцы гостиниц/отелей, санаториев/пансионатов, баз отдыха, кемпингов и гостевых домов, включённых в Единый реестр классифицированных средств размещения и находящихся в регионе, где турналог введён.

На момент подготовки статьи в общий перечень плательщиков не входят:

Объекты, отнесённые к жилым помещениям, не признаются средствами размещения и не учитываются при исчислении турналога (письмо ФНС от 11.09.2025 № СД-4-3/8338@).

Муниципалитеты могут расширять перечень подлежащих учёту объектов и вводить локальные требования.

Если ваш гостевой дом или отель включён в реестр классифицированных средств размещения, вы являетесь налогоплательщиком и обязаны:

Если ваш объект не классифицирован, формально вы не платите турналог и не имеете права собирать его с гостей. Но и продолжать вести свою деятельность, если речь идёт о гостиницах, санаториях, базах отдыха и кемпингах вы без номера в Реестре уже не можете. Прочитать об этом подробно можно здесь.

Если же у вас гостевой дом – проверьте, находитесь ли вы в регионе эксперимента, и если да – пройдите классификацию. Ведь уже с первого января 2026 года и вам нельзя будет продолжать принимать жильцов без реестрового номера.

Общие принципы:

Налог взимается со стоимости проживания без НДС и прочих дополнительных услуг. Федеральные предельные ставки на 2025–2029 годы установлены следующие:

Муниципалитеты устанавливают размер в пределах предельной величины и могут дифференцировать ставки по сезонам и категориям объектов.

Формула расчёта турналога:

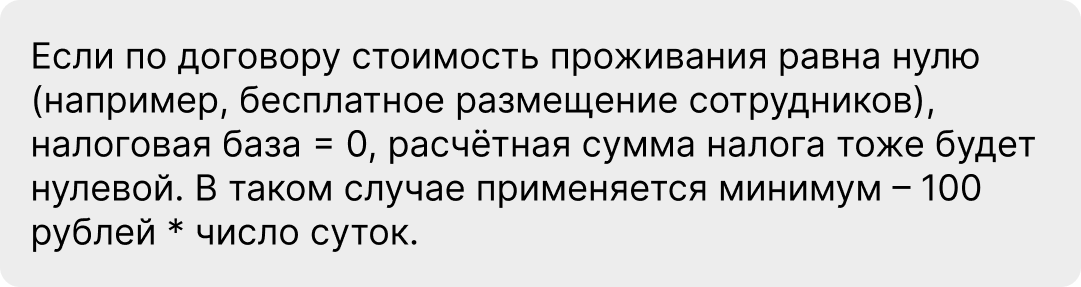

Если полученная сумма налога менее суммы минимального налога, сумма налога определяется в размере минимального.

Формула:

Рассмотрим на примере.

Гость забронировал номер на трое суток по цене 4000 рублей в сутки. Итоговая стоимость проживания – 12 000 рублей (НДС не облагается). Ставка турналога в регионе – 1%.

Расчётная сумма налога: 12 000 руб. * 1% = 120 рублей.

Минимальная сумма налога: 100 рублей/сутки * 3 суток = 300 рублей

Итог: поскольку расчётная сумма (120 рублей) меньше минимальной (300 рублей), налог составит 300 рублей.

Санатории, предоставляющие проживание в рамках санаторно-курортного лечения, облагаются минимальной суммой – 100 рублей в сутки (ср. п. 1 ст. 418.7 НК РФ и разъяснения ФНС).

Турналог действует на территориях регионов, в которых местные власти приняли соответствующее решение. В ряде субъектов его приняли только в отдельных муниципалитетах, а не во всём субъекте. Уточнить актуальную информацию можно у органов местного самоуправления – на сайте или по телефону.

Также узнать, действует ли турналог в вашем регионе и какие ставки/льготы применяются, можно на сайте ФНС в разделе «Туристический налог». Для этого выберите субъект РФ и читайте подраздел в конце – «Особенности регионального законодательства».

Турналог должен быть включён в конечную цену номера. Требовать от гостя его отдельной оплаты на стойке регистрации или наличными – незаконно и чревато налоговыми проверками и санкциями. Он может подать жалобу в Роспотребнадзор.

Если вы требуете оплатить налог на месте, гость имеет право:

Согласно пункту 2 статьи 418.4 Налогового кодекса РФ в налоговую базу не включается стоимость услуги по временному проживанию, оказываемой следующим категориям физических лиц:

Декларация подаётся в ФНС до 25-го числа месяца, следующего за истекшим кварталом. Уплата налога производится не позднее 28-го числа того же месяца.

Пример: декларацию за январь–март нужно подать до 25 апреля, а оплатить турналог – до 28 апреля.

Если у вас несколько объектов в одном городе, но в разных ФНС, вы можете выбрать одно отделение для отчётности при условии уведомления других инспекций.

От налогового юриста, владельца консалтинговой компании и телеграм-канала о налогах и бизнесе Владлены Головко.

Мы проводили проверку учёта у нескольких организаций гостиничного бизнеса, которые стали плательщиками туристического налога, и выявили типичные ошибки:

Туристический налог исчисляется в периоде полного расчёта с покупателем услуг (п. 1 ст. 418.7 НК РФ). Дата частичного аванса и фактического оказания услуг значения не имеют (Письмо ФНС от 12.11.2024 N СД-4-3/12869@). Поэтому если полный расчёт был произведён в 2024 году, уплачивать налог по таким броням не надо, так как турналог был введён в 2025.

Поэтому если полный расчёт был произведён в 2024 году, уплачивать налог по таким броням не надо, так как турналог был введён в 2025.