Изменения в налоговом законодательстве в 2026 году

30 октября 2025

30 октября 2025

На конференции «Сдавайся.Конф», которая прошла 15 октября 2025 года, мы обсуждали много важных тем. Одной из таких стал законопроект №1026190-8. Он содержит ряд серьёзных поправок, которые, в случае принятия, существенно изменят правила налогообложения для среднего и малого бизнеса.

Налоговый консультант, владелец консалтингового агентства и телеграм-канала о налогах и бизнесе Владлена Головко рассказала, о каких преобразованиях идёт речь, а мы систематизировали эту информацию, чтобы поделиться с вами.

Его предлагают повысить с 20% до 22%. Льготные ставки 0% и 10% для социально значимых товаров сохранятся, а вот IT-бизнесу освобождение от НДС планируют отменить.

Порог дохода для сохранения освобождения от НДС снижается с 60 до 10 миллионов рублей. Что это значит? Что если в текущем году ваша выручка превысила 10 миллионов рублей, то в следующем нужно будет применять УСН с НДС. Если превышения в 2025 не было, то в 2026 обязанность по НДС возникнет в следующем месяце после превышения лимита.

Также налогоплательщик имеет право выбрать не пониженную, а обычную ставку 22% с правом вычета входного НДС.

При выручке больше 450 миллионов рублей вы выходите на общую систему налогообложения, и там применяется ставка 22% с правом вычета НДС.

Регионы смогут вводить пониженные ставки для «упрощенцев», но не для всех. Правительство установит перечень видов деятельности и критерии, которым бизнес должен соответствовать. Это значит, что, если вы переехали в «льготный регион» и сейчас платите пониженные ставки, не факт, что такое положение сохранится. Пониженные ставки будут доступны лишь для тех видов деятельности, которые включат в список (скорее всего это будут промышленные/производственные направления).

Посуточный бизнес вряд ли попадёт в перечень. Раньше многие могли переехать в другой регион и получить льготу. Теперь субъекты РФ смогут давать льготы только под определённые отрасли и по строгим критериям.

Лимит по патенту снижается до 10 миллионов рублей. Если ваш доход за 2025 год выше этой суммы, в 2026 вы не сможете применять ПСН – автоматически применится УСН с НДС или ОСНО (общая система).

Если превышения в этом году не было, но в 2026 вы достигнете 10 миллионов рублей – право на ПСН теряется с даты начала действия последнего патента. Следовательно, важна дата начала действия патента.

Если вы понимаете, что в каком-то месяце превысите лимит (например, в сентябре), не берите патент на весь год. Возьмите его на полгода или на квартал – так вы сохраните право на патент на период до превышения лимита и избежите перерасчёта за весь год. Закрытый патент при этом не учитывается.

Исключения из ПСН: из патентной системы исключают грузоперевозки и розничную торговлю в стационарных объектах. Остаётся только нестационарная розница (автолавки и т. п.). Для посуточного бизнеса эти исключения, как правило, не критичны, но, если у вас есть параллельные направления – проверьте их.

Хорошая новость: раньше при уменьшении числа объектов по патенту приходилось закрывать патент и оформлять новый. Теперь, согласно новому проекту, появится возможность пересчёта патента при уменьшении физических показателей. Нужно подать заявление в течение 10 рабочих дней со дня изменения, и старый патент пересчитают. Так вы не потеряете право пользоваться ПСН и избежите лишней бюрократии.

Что важно: для юридических лиц планируют ввести обязанность начислять страховые взносы с зарплаты руководителя не ниже МРОТ. Если директор получает меньше – база корректируется до минимального размера оплаты труда пропорционально дням. Изменение особенно ударит по «нулёвкам» – компаниям, где директор формально не получает зарплату. ИП под это правило не попадают – только юридические лица.

Ранее действовала схема: 30% – до 1,5 МРОТ, 15% – свыше 1,5 МРОТ. С 2026 года пониженные ставки сохранятся только для отраслей, утверждённых правительством, и при условии, что основной ОКВЭД предприятия входит в перечень обрабатывающих производств, а доход от него больше или равен 70%.

Для большинства сервисного бизнеса, включая аренду жилья, это означает, что МСП будут платить полные взносы в размере 30%.

Всё и всегда просчитывайте. Иногда официальное оформление сотрудников и перераспределение налоговой нагрузки через взносы может быть выгоднее, чем казалось на первый взгляд.

Оплата налогов в праздничные дни. Если срок уплаты налога попадает на выходной или праздник, платить придётся накануне, а не в первый рабочий день после праздника. Планируйте платежи заранее.

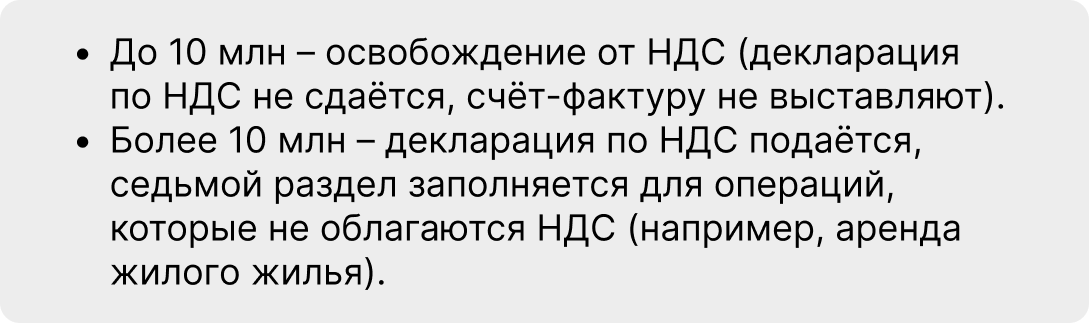

То есть: при выручке больше 10 миллионов рублей вы обязаны учитывать все операции и показывать всё в декларации, даже если по отдельным операциям НДС не начисляется. Бухгалтер должен это правильно отразить.

Важно: перечень освобождённых операций большой (аренда жилья, продажа жилья, медицинские товары, турпродукт прочие), но для каждого пункта есть дополнительные условия.

АУСН остаётся экспериментальным режимом и доступен не во всех регионах. На сегодняшний день он не введён в:

Важно: даже при автоматизации учётных операций через банк или платформу бухгалтер нужен. Автоматические системы могут неправильно классифицировать возвраты, агентские поступления, корректировки и прочее, а ошибки в классификации влияют на размер налога. Бухгалтер:

В рассматриваемом законопроекте прямых изменений для самозанятых нет – режим пока сохраняется. Но обратите внимание на важные практические ограничения и обязанности:

Напоминаем: законопроект пока не принят, но он уже на стадии обсуждения, и ряд предложений серьёзно меняет правила налогообложения. Держите руку на пульсе и будьте готовы: если проект примут – вы уже будете знать, что делать; если нет – просто подтвердите текущую устойчивость бизнеса.

Владлена Головко, налоговый консультант, владелец консалтингового агентства и телеграм-канала о налогах и бизнесе.